P2P本质上就是一个“你想要高收益,别人想要你本金”的危险游戏。

要么疯狂,要么死亡!

在爆雷潮旋涡中心的P2P,已经开始演绎最后的疯狂——向币圈挺进。由于资金链断裂,需要填补窟窿,在雪崩前夜,有些P2P向币圈发出3个月要赚100%的“求救”信号。

这不是求救,这是一场终将毁灭自己的赌博。作为庞氏骗局的重灾区,割韭菜的P2P最后主动将头伸给了币圈。有币圈人士甚至感言,金额太大,不忍心这么割韭菜,其实最后还是怕爆雷后牵涉其中。但有胆大的就接了,P2P开始与币圈“心连心”。

惊雷一声平地起,定睛观望好扎心。一些实体企业开始裹入其中,进入8月邻家便利店宣布停止营业,北京168家店铺相继关闭。同日,极路由称公司现金流断裂。两起事件均指向了同一类资方——P2P。

而作为受害者,掌柜身边的一个朋友,创业好不容易套现了1500万元,然后现在逾期无法兑付,一开始说要分10期兑付,现在又说要分3年,还得将债权划给一个第三方公司。另一个券商的朋友,也是陷落P2P。

所以,我们发现,身边到处都有维权的身影,P2P爆雷潮频频闯入我们的视野,甚至与每一个人都有或多或少的关联。要么你自己,要么亲戚,要么朋友。因为在过去的10年间,P2P就是另一个代名词就是高收益。

P2P投资者的维权声音,就一个目的——“还我血汗钱”。是的,他们是受害者,当然他们也是被P2P高利诱惑的韭菜。前有泛亚,后有e租宝,但很多P2P投资者都想着,他很国企,他很合规,最重要的是他收益还高。

为什么只有P2P的理财产品收益高,连金融圈人士都愿意投身其中,P2P击穿的恰恰是风控的边界。是的,他有效率,他减少了中间商,但他承担了更高的风险,有些人更是将他变为骗中骗。只是,那些桌底下的交易,作为局外人的投资者谁又能知。这注定了是一场接棒者的游戏,只是谁都认为自己不会是最后一棒的,或者说打官司连本金总能要回来吧。

收起你的所有幼稚和天真,P2P本质上就是一个“你想要高收益,别人想要你本金”的危险游戏。

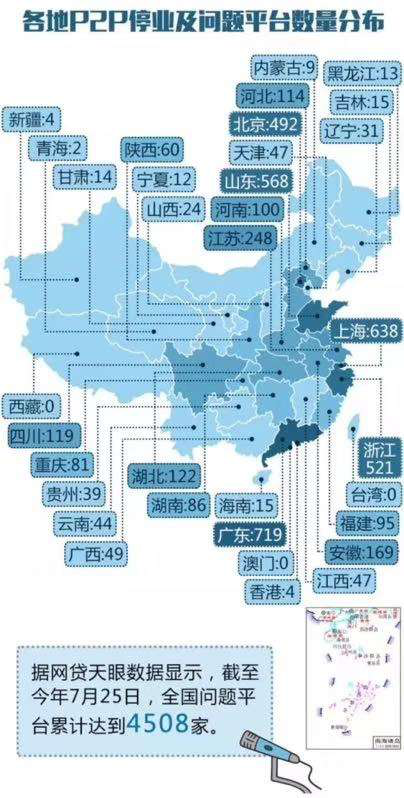

截至2018年7月底,中国P2P网贷行业累计平台数量达到6385家(含停业及问题平台),其中问题平台累计为2286家,7月新增问题平台165家,创近一年以来新高,同时这个数字还在不断增加。据说目前涉案金额最高可达万亿级别,受害者众多。其中有些平台不乏有官方背书。

自6月以来,以唐小僧为代表的一批理财平台,频繁出现了“跑路”的情况。据不完全统计,在过去的仅仅50天时间中,国内“爆雷”的P2P平台便多达150余家。

8月1日傍晚:草根投资发布展期公告,宣布展期三个月,并给出兑付方案。仅仅一天的时间,这家集齐了风投系、国资系、上市系背景的p2p平台就此从“神坛”跌落。

草根倒了,投资人心凉凉了,草根让这群人一夜之间变成了草民。然而,平台逾期、跑路、经侦介入、清盘依然事故频出,以迅雷不及掩耳之势横扫整个行业。

P2P是啥?它有一个高大上的英文叫person-to-person,意即个人对个人(伙伴对伙伴),又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。

大多人对它认知是保本理财工具,实则很多就变成了击鼓传花游戏——金融庞氏骗局。核心的核心就是,中国经济下行,资产荒下,没有好资产来支撑P2P那百分之十几乃至二十几、三十几的高收益,事实上还有年化收益高达百分之六七十的P2P理财产品。

三四年前,我们会发现,曾经的空姐,往往还不如P2P的销售的漂亮。

当一个行业流行美人计的时候,它在爆发期;流行苦肉计的时候,它在成熟期;流行连环计的时候,在衰退期;三十六计都不好使的时候,它在毁灭期。

如今,我们发现,跑路也不管用了,为啥?警方各种立案,不仅是跨省,更是跨国追捕。谁也无法为这些庞氏骗局的金融骗子背锅。走向币圈,走向空气币的P2P,已经走到了穷途末路的境地。

股市今年以来最高下跌达25%,房地产被全面锁定的动弹不得。当然,更为让人惊讶的是,钱宝网遭遇挤兑的最后一根稻草,竟然是限购背景下高首付的新盘认购,百亿级资金的抽血,彻底拖垮了这些原本就是庞氏骗局的互金企业。房地产、P2P、实业已经在相爱相杀。

近期频频爆雷的P2P,既与资产荒大背景与P2P高收益悖论相关,更与P2P投资者的挤兑恐慌有关。受羊群效应影响,部分P2P平台是由于恐慌的民众过度挤兑,造成了平台出现流动性危机,从而倒闭。

同时,在目前去杠杆的大背景下,市场流动性紧张,一些民企遭遇融资难的问题。其中,一些民企因为缺少增量资金需要弥补债务缺口,因此想出了一个法子——赖账,因此一些P2P平台因坏账过多而被直接拖死。当然,更多的P2P平台完全是来圈钱的,骗了老百姓的钱直接跑路,这就是典型的庞氏骗局。

我们一直说在资产荒的大背景下,高收益的时代已经过去,我们需要警惕的恰恰是这种高收益思维下被逼走向庞氏骗局的互联网金融。

这是一个剩者为王的时代。穿越中国经济最困难的时期,穿越消灭中产的至暗时代。投资那些所谓高收益的理财产品,你就是将钱袋别在裤腰带上,迟早就会被人偷走。

收益的标准看什么,央行党委书记郭树清就曾经说过,“高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”

同样,最近召开的政治局会议已经明确定调:保守住不发生系统性金融风险的底线。要深入扎实整治金融乱象,加强金融监管协调,提高金融服务实体经济的效率和水平。

国家释放的信号已经十分明显,然而金融史并无新鲜事,一切都是历史的重复,但是依然有无数人进了坑。能让庞氏骗局轰然倒下的,往往不是骗局本身,是历史的轮回。

在德林社看来,这一系列悲剧的产生的原因一方面是政府监管不力,另一方面关键是投资者缺乏理性和正确的认知。当然,严惩那些花言巧语的大骗子更是核心,否则无法震慑那些邪恶之手。

说起来,还是中国股市的投资者教育做的好!股市跌成狗,股民顶多自我检讨,关灯吃面。可不像p2p投资者,跑马金融街,还需要公交车。面对P2P维权的投资者,很多人会说,可怜之人必有可恨之处,问题是面对那高房价,谁不想赶上房价上涨速度呢。

当然,现在这也许比赌博还糟糕。最稳健的投资也有着一定的赌博性质,而最胆大妄为的投机也具有明显的投资特点;或许“投资”的最好定义是“赔率对你有利的赌博”。P2P这场赔率,就是一旦爆雷——本金全无!

三年之前,和三年之后的今天,我们依然提醒各位小伙伴,远离P2P,因为这个游戏太过血腥,你玩不起。现在还敢投P2P,莫非家里真有矿呐?

P2P爆雷潮的背后,演绎的恰恰是一场局部流动性危机,这完全可归结为信用违约风险的蔓延。在这个时刻,每一个人,都不是局外之人。实体企业开始被裹入,债券违约,股票市场连续下跌,汇率持续贬值,不管是金融周期的顶点,还是明斯基时刻的忧虑,泡沫退潮应该只是开始。

下一步会不会轮到房地产?从股市到P2P,消灭中产,也许这只是一个开始!

本文作者著名财经作家

发表于 2018-8-12 17:33

发表于 2018-8-12 17:33

楼主

楼主